こんにちは、やっこです。

注文住宅でネット銀行を利用したいけど、つなぎ融資にかかる費用が高すぎる・・・

結論、注文住宅でもつなぎ融資以外でお得にネット銀行を利用するために、建築会社が提携する金融機関で一旦分割実行して、建物完成後にネット銀行に借換するという方法があります。注意点もあるので是非最後までご覧ください。

- つなぎ融資を組むよりもお得に注文住宅でネット銀行を利用できる方法をお伝えしたい

- ネット銀行は金利だけでなく団信の保障内容も手厚く、メリットが大きいため検討する価値がある

空前の低金利時代、多くの金融機関の中でも最低金利を争うのは、やはりネット銀行です。住宅ローンを検討するのにまずはネット銀行から検討したい方もかなり多いと思います。金利以外でも団信の保障内容が厚いことなども人気に拍車がかかる理由です。

特に最近ではガンの特定診断でローン残高の50%が保障されるプランが金利負担なしだったり、メガバンクや地銀では0.2〜0.3%の金利上乗せになるガン100%の保障が0.1%上乗せだったりしします。

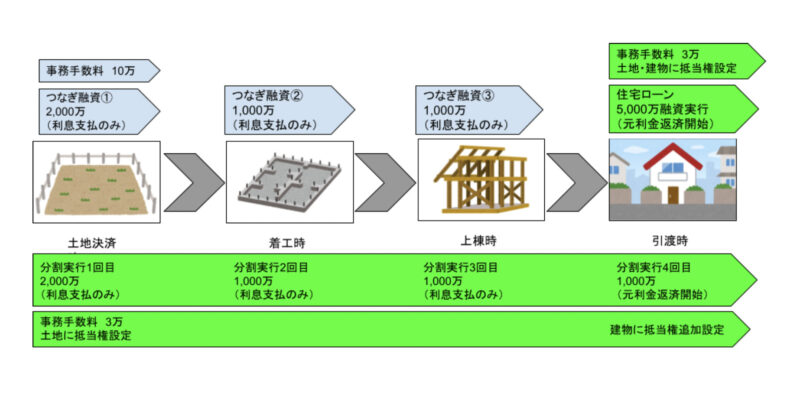

注文住宅ではマンションや中古住宅での引渡時に一括融資を行うのと違い、土地購入があれば土地決済時、建物は着工時・上棟時・完成時に最大4回に分けて資金がが必要となってきます。

つなぎ融資ありきのネット銀行利用は費用負担が大きい・・・

注文住宅でも”つなぎ融資”を利用すればネット銀行の超低金利+手厚い保障の団信が受けられるローンが利用できます。

ネット銀行がつなぎ融資も行っていたり、つなぎ融資だけを行う金融機関もあります。建築会社によっては自社でつなぎ融資を行う会社もあります。

ちなみにタマホームは自社のつなぎ融資がありました。

- 無担保融資のため金利が高い(つなぎ融資の金利相場は年利2.5〜3%くらい)

- 利用にあたり10万近い手数料が発生する金融機関が多い

分割実行を利用し建物完成後にネット銀行に借換えして費用削減

今回ご紹介する方法は『つなぎ融資』よりも費用負担の少ない『分割実行』を利用し、建物完成後にネット銀行に借換えする方法です。

注文住宅でネット銀行を利用する際に『つなぎ融資』を利用することがメジャーですが、代わりに『分割実行』を利用することでローンに掛かる費用を削減できます。

分割実行を利用するには建築会社と提携のあるメガバンク、地方銀行、信金などを利用することになります。

つなぎ融資を利用した場合の試算

土地購入2,000万円・建物3,000万円(3回分割)合計5,000万円のうち上棟金までの4,000万をつなぎ融資(年利3.000%)

2021年5月土地決済、2022年3月建物完成を想定

事務手数料10万+つなぎ融資の利息70万=80万

| 融資時期 | 融資金額(万) | 建物完成までの 経過月数 | つなぎ融資の 利息(万) |

| 2021年5月 土地決済 | 2,000 | 10ヶ月 | 50 |

| 2021年10月 着工金 | 1,000 | 5ヶ月 | 12.5 |

| 2021年12月 上棟金 | 1,000 | 3ヶ月 | 7.5 |

| 2022年3月 完成金 | 1,000 | 0ヶ月 | 0 |

| 合計 | 5,000 | ー | 70 |

つなぎ融資の条件も金融機関によって異なり、利用するネット銀行に紐づいていたり、事務手数料は不要だったり仮登記を入れるところもあります。そうすると更に追加費用が必要になっていきます。利用するネット銀行に縛られない、汎用的に利用できるつなぎ融資をピックアップします。

→アプラスブリッジローン

分割実行を利用した場合の試算

- 土地決済時に抵当権設定登記が必要となり費用がかかる

- 借換え手続きを行わなかればならない手間がかかる

土地購入2,000万円・建物3,000万円(3分割)の5,000万円分割融資(年利0.700% 保証料上乗型)

2021年5月土地決済、2022年3月建物完成を想定

事務手数料3万+土地決済時の抵当権設定・借換時の抹消登記費用25万+分割実行の利息17万=45万

| 融資時期 | 融資金額(万) | 建物完成までの 経過月数 | 分割実行の 利息(万) |

| 2021年5月 土地決済 | 2,000 | 10ヶ月 | 12 |

| 2021年10月 着工金 | 1,000 | 5ヶ月 | 3 |

| 2021年12月 上棟金 | 1,000 | 3ヶ月 | 2 |

| 2022年3月 完成金 | 1,000 | 0ヶ月 | 0 |

| 合計 | 5,000 | ー | 17 |

金融機関としては分割実行中に建築会社が破綻すれば建物が完成せず建物を担保として取れなくなるリスクがあります。また、分割実行中は建物の建築状況を管理しなくてはなりません。ネット銀行はそのようなリスクや手間を省くために分割実行を扱いません。

差額は

つなぎ融資の場合

事務手数料10万+つなぎ融資の利息70万=80万

分割実行の場合

事務手数料3万+土地決済時の抵当権設定・借換時の抹消登記費用25万+分割実行の利息17万 =45万

差額35万

融資金額5,000万、土地決済から建物完成まで8ヶ月を想定した場合の差額になります。工期が延びれば延びるだけ差額は広がります。

分割実行時の初期費用に要注意

住宅ローンに掛かる『手数料型』と『保証料型』の違い

ネット銀行、メガバンク、地銀、信金いずれの金融機関を利用する場合に共通して住宅ローンの利用時には初期費用が掛かります。

費用の中でも特に事務手数料と保証料の金額は融資手数料の2.2%と高額です。今回紹介している方法を利用する場合に費用の支払方法が非常に重要になります。

金融機関によって『手数料型』と『保証料型』のどちらかが採用されているので確認してみてください。費用の特徴はこうなります。

今回ご紹介している分割実行後ネット銀行に借換えをする方法は、2つの金融機関を短期間で利用することになります。2つの金融機関に対し初期費用の手数料や保証料を支払うと莫大な費用が必要になってしまいます。

なので、なるべく費用負担の少ない方法を選択する必要があります。

繰返しになりますが、『手数料型』と『保証料型』はどちらも『融資額の2.2%』が相場です。5,000万の借入の場合2.2%は110万円になります。

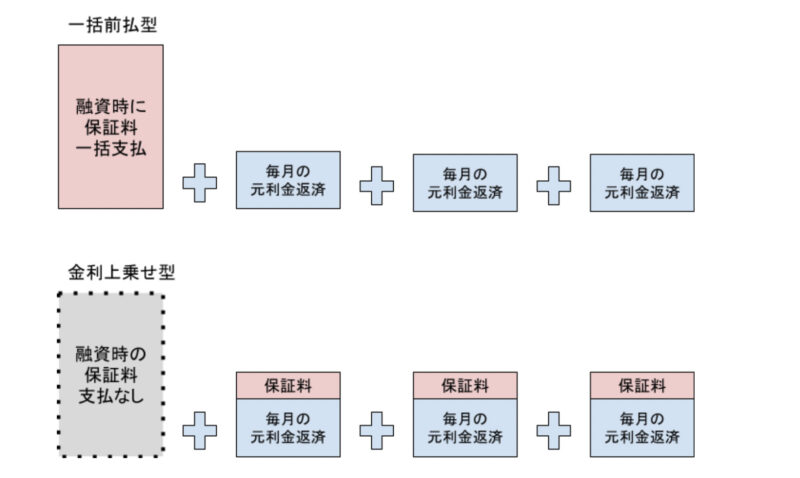

次に支払方法です。『手数料型』では『一括支払タイプ』のみしか選択できませんが『保証料型』の場合は『一括支払タイプ』と『金利上乗せタイプ』を選択できます。

『金利上乗せタイプ』とは毎月の返済に保証料分の支払いも上乗せになる仕組みで、ローンの金利+0.2%が相場になります。

今回の借換え前提の分割実行の融資の場合では『保証料型』の『金利上乗せタイプ』を選択することで初期の費用負担を抑えることができます。

『金利上乗せタイプ』を利用すると、『一括支払いタイプ』に長期で考えると総返済額は多くなりますが、今回は短期利用の初期費用を抑えることを目的としているため『金利上乗せタイプ』を選択します。

間違って『手数料型』を選択して分割実行をしてしまうと、借換時にネット銀行に対してまた手数料2.2%を支払うことになりますのでご注意下さい!!

| 一括支払型 | 金利上乗せ型 | |

| 手数料型 | 融資額の2.2% | 取扱なし |

| 保証料型 | 融資額の2.2% + 事務手数料3万 | 金利に+0.2% + 事務手数料3万 |

金融機関によって『手数料型』しか選択できないことも最近は多く、とりわけネット銀行は『手数料型』の取扱いしかありません・・・。分割実行を取扱うメガバンクや地銀でも最近は『手数料型』と『保証料型』の選択になっています。『保証料型』の場合、事務手数料として定額3万ほど必要になります。

金融機関に支払う、融資に伴う事務手続きなどの手数料のことです。借入金額によらず手数料が一律に決まっている『定額型』と、借入金額の2.2%のように借入金額に応じて金額が決まる『定率型』があります。手数料型は途中で借換えしたり、早期完済しても費用は戻ってきません。

住宅ローンが返済できなくなった際、金融機関側が保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用です。支払方法は住宅ローンの契約時に保証料を一括払いする『一括前払タイプ』と住宅ローンの金利に上乗せして、保証料を毎月の返済額に含めて支払う『金利上乗せタイプ』があります。

手数料型との違いは、『一括前払型』を選択した場合、借換えや早期完済をした場合は費用の一部が戻ってきます。しかし『一括前払タイプ』は2.2%の初期費用が必要になります。

まとめ

ネット銀行は低金利以外にも団信の保障内容にも大きな魅力があります。

ガン50%保障が金利負担なしだったり、メガバンクや地銀では0.2〜0.3%の金利上乗せになるガン100%の保障が0.1%上乗せだったりしします。

つなぎ融資ではなく、分割実行を利用して建物完成後(分割実行終了)にネット銀行に借換することで費用削減が可能になります。

つなぎ融資時、金融機関への費用支払いでは『手数料型』を選択しないこと。『保証料型』の『金利上乗せタイプ』にして初期費用を抑えることがポイントです。

いかがでしたか?住宅ローンは銀行によって金利や団信の保障内容が違ってきます。個人が利用する一番大きな借入ですので、建築会社の営業担当に任せて、言われた通りに手続きしていると損してしまう可能性もあります。

もちろん審査があるので、今回の方法が必ず実現できるとは言い切れません。

しかし、ローンの費用が抑えられれば、建物にお金を掛けられます。お金に色はありません。

手間はかかりますが、検討してみてはいかがでしょうか?

皆様の家づくりのご参考になればと思います。

よろしければ他の記事もご覧ください!

それでは今回はこれにて、バイバイ!

コメント